掘り下げ好きのだーびー(@Hdarby9)です。

このカテゴリーではマネーゲーム(投資)について書いています。

今回は積立NISAのお話です。

普段は、仮想通貨投資をメインで行っておりますが、

コロナで株価も下がっていたため、積立NISAを始めてみようと思いました。

およそ1年積み立ててみましたが、

急な出費があったため、すべて売却し現金にしました。

約1年の運用結果と引き出す時の注意点をまとめていきたいと思います。

積立NISAってどのくらい稼げるの?

積立NISAを引き出したらどうなるの?

どの商品がいいの?

と思っている方へ少しでも、参考になれば嬉しいです。

目次

積立NISAを1年運用した結果(正確には11ヶ月)

2020年3月〜2021年2月の11ヶ月間の運用結果です。

3名柄に合計で33333円を積立していました。

コロナがちょうど流行り出して、株価が暴落している時からスタートしました。

2020年3月といえば、その当時で、日経平均株価が16000円、ダウ平均が19000円の時になります。

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))を約1年積立した結果

11ヶ月運用

月/10000円積立

110000円(原資)+29264円(運用益)

26.6%の含み益になりました。

eMAXIS Slim 先進国株式インデックスを約1年積立した結果

11ヶ月運用

月/10000円積立

110000円(原資)+26102円(運用益)

23.1%の含み益になりました。

eMAXIS Slim 米国株式(S&P 500)を約1年積立した結果

11ヶ月運用

月/13333円積立

146663円(原資)+32896円(運用益)

22.4%の含み益になりました。

合計

合計で366,663円投資して、454,925円になり、

88,262円のプラスになりました。

積立NISAは年平均利回りは3%〜7%と言われています。

1年積立NISAで月33333円(年40万円)を運用すると、年利回り5%と仮定して、42万円になります。

今回の1年は20%以上の利回りになります。

世界の金融緩和政策やアメリカ大統領就任イベントなどで

1年で株価が急回復している中なので、とても良い結果になっています。

株価が横ばいの1年だったら、あまり変わらなかったはずです。

株価が下落した1年だったらどうなるのか

株価が横ばいの1年だったらどうなるのか

という疑問がありますが、その答えを導き出すためにも、

引き続き2021年3月から月33333円を、またコツコツと積み立てていきたいと思います。

下記では投資初心者の時に調べた記事ですので参考になれば幸いです。

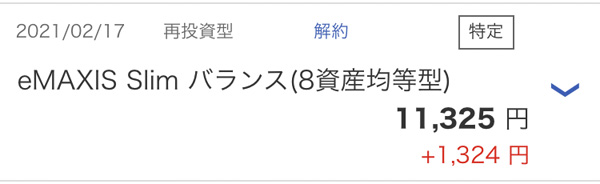

おまけ:楽天ポイントで毎月1000ポイントを10ヶ月運用してみた結果

2020年4月〜2021年2月の10ヶ月間の運用結果です。

eMAXIS Slim バランス(8資産均等型)

10ヶ月運用

月/1000楽天ポイント

10000円(原資)+1324円(運用益)

13.2%の含み益となりました。

積立NISAを途中で全部売却したらどうなるの?

積立NISAでは、いつでも好きな分だけ売却して良いところも魅力のひとつですが

今回のように株価が大きく値上がりすると、今後の複利(元本+利益)運用する効果が大きく

5年、10年後のリターンが大きくなるので、途中の売却はなるべくは控えたいところです。

わたしも、急な出費ですべて売却してしまう事となりましたが

何かデメリットはあるのかと不安になり、色々調べてみた結果・・・

- 売却部分の非課税投資枠を再利用できない

- 非課税期間をフル活用できない

とのことです。

デメリット1:売却部分の非課税投資枠を再利用できない

年間40万円の非課税枠分は、購入時点で消費されてしまい、

売却しても、購入金額分の非課税枠は復活しないということです。

例:

1年間40万円非課税枠のうち30万円積立購入し、その年に30万売却。

復活しないので1年間の非課税枠の残りは10万

これは10年運用した場合でも、売却したら10年分の非課税枠は復活しないということです。

また、1年間40万円分の非課税枠がありますが、余った枠は、翌年に繰り越せないので、

余った分の非課税枠は自動で消滅していきます。

例:

1年間40万円非課税枠のうち、年間で30万円積立購入した。

残り10万円分の非課税枠があるが、翌年は40万+10万(繰越分)の非課税枠ではなく、

40万円分の非課税枠になる

デメリット2:非課税期間をフル活用できない

非課税期間は最大で20年です。

1年40万円を20ヶ月積み立てると、800万円になります。

ここに毎年の複利効果(元本+利益)が、どんどんゆきだるま形式で膨らみ、

長く運用すればするほど高まります。

また、定額積立の長期の運用で、時間を分散することにより

株価が高い時には、少ない枚数を買い、

株価が安い時には、多い枚数を買うという考え方もあります。

時間をかけるということで、リスクを分散するということになります。

積立NISAの引き出しには何日間で口座へ入金になるのか

約1週間程度で入金になりました。

何を購入しているかによって少し変動があるそうです。(4−8日営業程度)

急な出費が必要なときは、入金になる目安も把握しておきましょう。

2020年積立NISAの運用益と売却時の注意点をまとめて

今回は急な出費があったため、全て売却してしまいましたが、

積立NISAは長く続けることに意味があるため、積立が難しくなったら、減額や停止も視野に入れていきたいと思います。

※積立停止中も複利効果で常に運用しているためです。

初心者に優しい積立NISAですが、

- どんな商品が良いのか?

- 信託報酬手数料の関係?

- 最大のパフォーマンスを得るには?

など奥が深いのも事実なので、それはまたの機会に掘り下げていきたいと思います。

2020年3月以降も0円スタートからコツコツと積み立てていきたいと思います。

それでは。

コメントを残す